代償就是代為清償,是指用一筆利率較低的新貸款,來清償原本利率較高的貸款或債務。

通常會使用到代償,是為了獲得更低的利率,以減少利息支出,或是爭取延長還款期限,常用於「 債務整合」及「 降低每月付款金額 」的壓力。

像是許多人會利用低利率的信貸,來代償高利率的信用卡卡債或其他高利貸款。

以下是與「 代償 」相關的15 個常見問題,幫助你更了解代償的適用情境與注意事項。

1. 適合申請代償的對象與常見用途

以下幾種情況可能適合考慮代償:

原本的貸款方案利率太高,如:信用卡負債過高,希望降低高額利息支出

有更優惠的房貸或車貸利率專案,想轉貸到較低利率的銀行

短期現金流緊張,想透過代償,整合負債,同時調整還款條件

目前貸款條件不佳,如:還款期限短、月付金過高,還款壓力大,想要降低每月負擔

信用評分提升,有機會申請更優惠的貸款方案

信用評分提升,有機會申請更優惠的貸款方案

整合債務管理:將多筆貸款整合成一筆,方便管理,更能控管自己的現金流狀況。

2. 代償的 5 大好處

降低貸款利率:例如,信用卡循環利率 15% ~ 20%,用個人信貸代償可能降到 8% ~ 12%。

減少月付金額:透過延長還款期限,可降低每月應付金額,減輕每個月的資金需求壓力。

提升信用評分:經由代償清償體質不好的負債後,再搭配按時還款,在聯徵中心留下準時還款的紀錄,可以改善個人信用評分。

取得優惠方案:透過轉增貸,提高貸款金額,手上有更多資金可以靈活運用

3. 代償可能的風險或限制

代償雖然有許多好處,但也需要注意以下幾點:

可能產生額外費用:如貸款手續費、違約金、提前清償費等。若不確定會產生哪些費用,可以先諮詢桃園貸款專家 【 幫您貸 】,避免產生額外費用。

不一定適合所有人:若轉貸或增貸後的貸款利率沒有明顯降低,或整體貸款條件沒有比較好,那就失去代償的意義了。

不要頻繁申請貸款:若短期內頻繁申請貸款,可能反而會導致信用評分下降,貸款條件就沒辦法這麼好了。

整體還款成本增加:想選擇延長還款期限,雖然每個月支付貸款金額的壓力變小,但整體的總利息支出可能是增加的,要再評估自己是否可以接受,以及是否符合長期理財規劃。

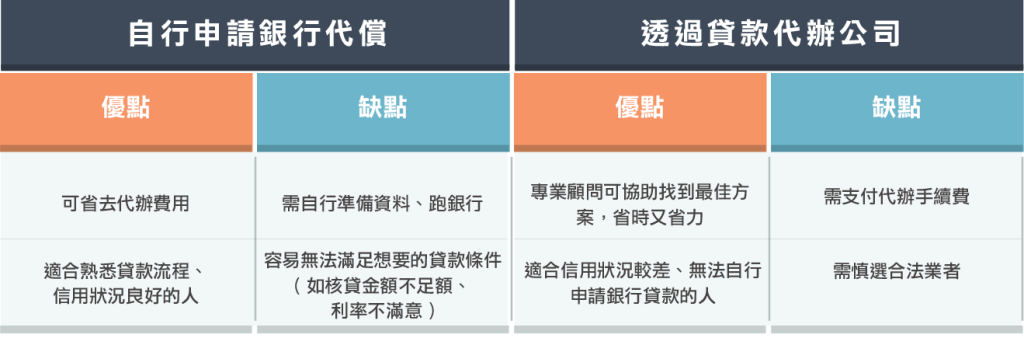

4. 代償一定要透過銀行嗎?還是可以找代辦公司處理?

你可以選擇自己找銀行申請代償,或透過代辦公司協助處理,兩者各有優缺點。

桃園貸款專家 【 幫您貸 】特別提醒大家,不論自行申請或透過代辦公司,都應選擇合法金融機構,避免落入高利貸或詐騙陷阱!

5. 代償會影響我的信用評分嗎?

在申請新的貸款時,一定會在聯徵中心留下紀錄。

但只要能夠做到以下三點,長期來說,是有助於提升信用評分的喔,因為你的總負債比會下降。

( 1 ) 如期還款

( 2 ) 不要一直頻繁聯徵

( 3 ) 避免新增負債,提高負債比

6. 代償 VS 債務整合:差異在哪?

代償跟債務整合這兩者的定義不同:

代償:定義上是「 幫你還清特定債務 」,主要是以新貸款取代舊貸款。

債務整合:定義是「 將多筆負債整合成一筆貸款 」,主要是管理方便,並爭取獲得較低利率。

但實務上,在進行代償貸款方案規劃時,會同時參考整體的負債情形以釐清負債比,進而做到「 債務整合 」,所以實務上常混用。

舉例:

📌 小貸先生有三張信用卡卡債( 每張 10 萬元,利率 18% ),選擇用 7 % 的個人信貸來代償這三筆債務,這就是債務整合。

📌 小貸先生的房貸利率 2.8 %,但他發現另一家銀行提供 2.3 % 的優惠方案,於是將房貸轉貸到新銀行,這屬於代償。

在實務上,小貸先生在轉貸至新銀行時,如果條件符合,也會同時辦理增貸,就可以用 2.3 % 的房貸將三張信用卡的卡債還清了,所以代償常常與債務整合同時處理。

7. 代償成功後,還能再申請新的貸款嗎?

這取決於個人的負債比狀況,若負債比過高,銀行可能不願再核貸。

另外建議先評估自己的還款能力,避免陷入過度借貸的風險。

8. 可以代償私人借貸或高利貸嗎?

在進行代償貸款方案規劃時,會同時參考整體的負債情形以釐清負債比,進而做到「 債務整合 」。

如您本身的信用狀況不理想,或是沒有不動產可以抵押,建議尋求具經驗的桃園貸款專家 【 幫您貸 】先進行免費諮詢。

9. 我名下有多筆貸款,還能再申請代償嗎?

可以,但是在提出代償貸款申請時,銀行會評估你的總負債比、還款紀錄與信用評分。

如果貸款條件不理想,建議在提出申請前,先找桃園貸款專家 【 幫您貸 】協助評估、規劃,提高貸款過件率。

10. 申請代償會不會有額外的費用?

申請代償可能會有以下費用,提出申請前務必先確認,以免墊高貸款成本,同時避免日後產生糾紛。

銀行貸款開辦費:一般落在 NT$3,000 ~ NT$12,000 元之間。

帳戶管理費:就是俗稱的帳管費。視不同銀行有不同的規定。

聯徵查詢費:一般是每件 NT$300。

代償手續費:視不同銀行有不同的規定。

提前清償違約金:若原貸款合約有規定提前還款需支付違約金,可能會增加額外成本。

代辦費用:若透過貸款代辦公司申請,可能需支付服務費。

如果沒有時間與多家銀行討論方案細節,可以先與桃園貸款專家 【 幫您貸 】免費諮詢後,評估是否符合自己的需求。

11.代償貸款的利率會比原本低嗎?

視申請人的信用狀況與貸款品項而定,像房屋抵押貸款與個人信貸的利率就不同。

但通常只要成功申請代償,一般都能比原本利率低。

例如:信用卡代償最常見的情況是使用個人信貸來清償多張卡債,以避免高達 18 ~ 20% 的循環利息。

12.申請代償時,需要保人或抵押品嗎?

申請代償時,通常需要以下基本文件:

建議先行準備齊全,有助於提高核貸效率。

另外,若是個人信用貸款代償,不需抵押品;若是房貸代償,如:房屋轉增貸來代償信用卡卡債,則需要有不動產作為擔保。

13.什麼情況下不建議辦代償?

如果你的信用評分已低到無法順利取得具競爭力的貸款條件 ( 較低的利率、較長的還款期限,以及理想的核貸金額 ),即使成功申請代償也可能無法降低還款壓力。此時首要先提升信用評分或整體收支規劃。

14.代償後就不能再借貸嗎?

可以,但建議先穩定還款一段時間,提升自己的信用評份,並且降低總負債比,真的有需求再申請新貸款。

代償的目的是讓財務重整,而不是短期內多次舉債。

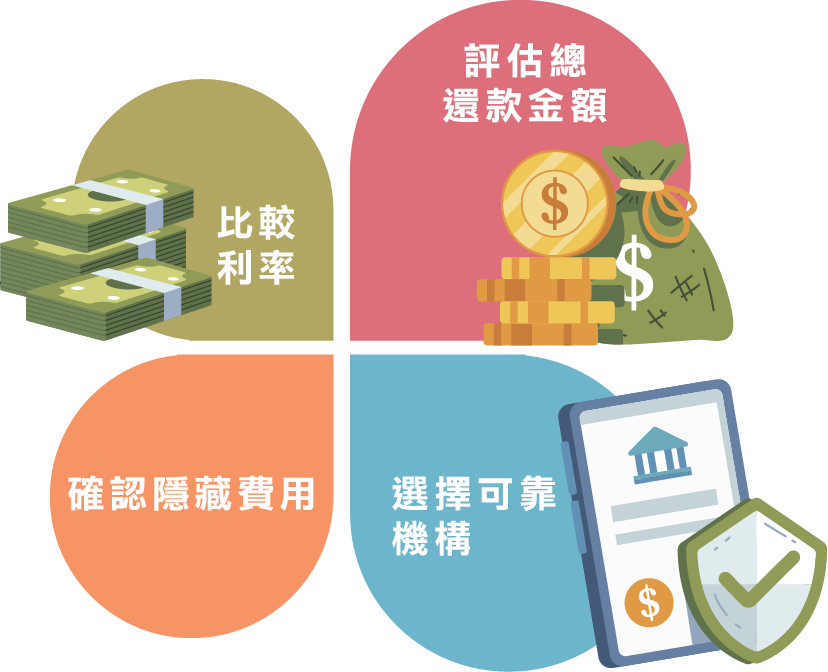

15. 如何選擇適合的代償方案?

選擇代償方案時,建議注意以下幾點:

尋求專業顧問協助的重要性

代償聽起來簡單,其實是一門關係到「 總還款金額 」、「 信用評分 」與「 貸款條件 」的精算學問。

對一般民眾來說,若缺乏金融背景或相關經驗,很容易因為:

選錯方案( 利率看起來低,但總還款額反而更高 )、忽略隱藏費用( 如提前清償違約金或代辦費 )、過度樂觀評估( 忽略負債比、未來現金流 ),導致代償失敗或反而增加債務壓力。

因此,尋求有經驗的貸款顧問協助,能幫助你:

讓代償成為你財務重整的轉機,減輕財務負擔!

代償是「 財務重整的工具 」,千萬不要以為是「 無限舉債 」的解方,

專業顧問不只是幫你「 找錢 」,更是站在你立場,幫你挑選最適合的貸款方案與避開潛藏風險,

確保這筆代償貸款能真正達成你「 降低利息、減輕壓力 」的目的。

如果你目前有多筆負債、信用狀況不理想,或想用房貸轉增貸來清償卡債,正在考慮代償,建議不要單打獨鬥。

現在就加入桃園貸款專家 【 幫您貸 】官方LINE免費諮詢,

留言「 代償 」,讓我們幫你量身評估找到最適合你的貸款解方!